一、周度市場回顧 (一)國內(nèi)外重要指數(shù)表現(xiàn)(2020/03/30-2020/04/05) 國內(nèi)方面,截至上周五收盤,上證綜指收于2,763點,較前一周下跌了0.30%;深證成指收于10,110點,較前一周下跌了0.00%;滬深300指數(shù)收于3,713點,較前一周上漲了0.09%;創(chuàng)業(yè)板指數(shù)收于1,906,較前一周上漲了0.15%;中債總財富指數(shù)收于199.02點,較前一周上漲了0.32%。行業(yè)板塊方面,漲跌幅前三的分別是:農(nóng)林牧漁(7.53%)、食品飲料(3.53%)、電子(2.22%);漲跌幅后三的分別是:傳媒(-3.06%)、通信(-3.43%)、消費者服務(wù)(-3.06%)。上周,央行下調(diào)7天逆回購利率使得4月降息概率進(jìn)一步提升,但市場不見兔子不撒鷹對此反應(yīng)不大,盡管3月PMI回到榮枯線上但并不能緩解市場對于基本面的擔(dān)憂,整周股市隨著全球風(fēng)險偏好的企穩(wěn),波動率明顯降低,各指數(shù)小幅收漲或收跌、整體分化不大,萬得全A成交量繼續(xù)減弱。糧食禁運繼續(xù)刺激農(nóng)業(yè)板塊領(lǐng)漲;以食品飲料為代表的消費板塊受益于國內(nèi)疫情解禁消費復(fù)蘇而相對強(qiáng)勢;TMT板塊內(nèi)部分化明顯,前期超跌的電子股反彈明顯,通信、傳媒則表現(xiàn)墊底。央行下調(diào)7天逆回購利率、周五債市收盤前再度定向降準(zhǔn),整周資金面極為寬松,債市短端收益率大幅下行,受制于財政政策發(fā)力的長端收益率僅小幅下行,收益率曲線陡峭化。 國際方面,歐美3月PMI數(shù)據(jù)雖然回落但好于預(yù)期,全球股市也從此前的危機(jī)中繼續(xù)緩解,波動率明顯降低,VIX回落至50以下,標(biāo)普、納指震蕩小幅下跌,美國收益率繼續(xù)維持低位。美元指數(shù)重新大幅上行,黃金價格回落。沙特、俄羅斯關(guān)于原油減產(chǎn)協(xié)議談判的消息導(dǎo)致上周原油市場大幅波動,最終在偏正面的談判預(yù)期下布油大漲24%。美元指數(shù)顯著走強(qiáng),而中國央行貨幣政策并未大水漫灌,人民幣僅小幅貶值。恒生指數(shù)跟隨歐美市場風(fēng)險偏好震蕩小幅下跌。

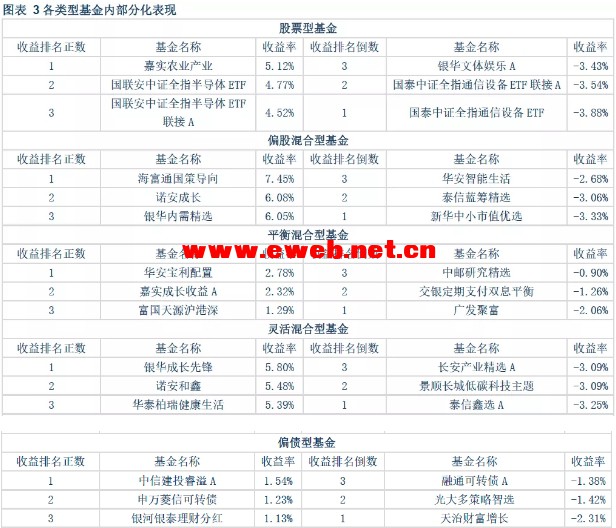

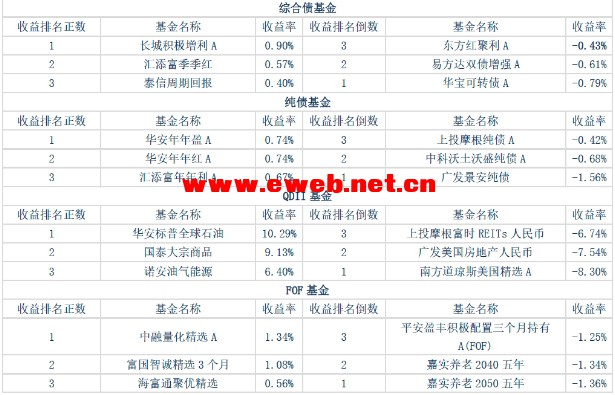

(二)各類型基金整體表現(xiàn) 按照簡單平均的方式計算不同類型基金的周收益情況,上周市場恐慌情緒繼續(xù)回落,波動減小,成交相對清淡,債市受貨幣政策邊際寬松利好繼續(xù)上漲。偏股混合型基金整體表現(xiàn)相對最好,漲幅0.35%;股票型基金整體表現(xiàn)相對較差,跌幅0.07%。QDII和FOF基金滯后一個交易日公布數(shù)據(jù),QDII基金漲幅0.35%,F(xiàn)OF基金跌幅0.45%。  在各自類型下,我們按照周收益排名選出了一些代表性的個基。上周全球市場逐漸從危機(jī)模式中走出,波動率也隨之降低,國內(nèi)權(quán)益市場在對基本面的擔(dān)憂和貨幣政策的預(yù)期中糾結(jié),股票型和偏股混合型基金里重倉農(nóng)業(yè)和半導(dǎo)體電子板塊的基金表現(xiàn)相對最好,重倉通信、傳媒的主題基金表現(xiàn)最差;平衡混合型基金里華安寶利配置、嘉實成長收益A、富國天源滬港深表現(xiàn)最好,均精選農(nóng)業(yè)、消費、醫(yī)藥、電子板塊業(yè)績成長性較強(qiáng)的個股;靈活混合型基金中銀華成長先鋒、諾安和鑫、華泰柏瑞健康生活周收益最高,前者重倉農(nóng)業(yè)和科技板塊,諾安和鑫精選半導(dǎo)體板塊為代表的科技股,華泰柏瑞健康生活重倉農(nóng)業(yè)、白酒和醫(yī)藥板塊。回購利率下調(diào)、降準(zhǔn)再出,貨幣政策繼續(xù)邊際放松,短端利率大幅下行而長端利率震蕩小幅下行。偏債型基金中中信建投睿溢A、申萬菱信可轉(zhuǎn)債、銀河銀泰理財分紅周度表現(xiàn)最好,均有較高權(quán)益?zhèn)}位,中信建投睿溢A重倉白馬藍(lán)籌風(fēng)格個股、銀河銀泰理財分紅精選半導(dǎo)體個股;綜合債基金中長城積極增利A、匯添富季季紅、泰信周期回報周度表現(xiàn)最好,匯添富季季紅信用債做底倉小倉位轉(zhuǎn)債做波段歷史表現(xiàn)優(yōu)異;純債基金中華安年年盈A、華安年年紅A、匯添富年年利A表現(xiàn)最好;QDII和FOF基金業(yè)績滯后一個交易日,統(tǒng)計區(qū)間內(nèi),恐慌情緒回落,股市波動減弱,沙特、俄羅斯原油減產(chǎn)協(xié)議談判消息導(dǎo)致上周原油價格大幅波動, QDII基金中原油主題基金表現(xiàn)最好,例如華安標(biāo)普全球石油、國泰大宗商品、諾安油氣能源, 而重倉海外地產(chǎn)板塊的主題基金表現(xiàn)最差;FOF基金中中融量化精選A、富國智誠精選3個月、海富通聚優(yōu)精選周收益表現(xiàn)最好。

二、市場重要信息 (一)上周重要信息回顧 (二)本周重要事件及數(shù)據(jù)發(fā)布

三、策略觀點 (一)我們的聲音 權(quán)益市場:漲時不看基本面,跌時經(jīng)濟(jì)差也不應(yīng)成為理由 上周市場小幅震蕩,成交量繼續(xù)回落。上證綜指全周微跌0.30%,中證500指數(shù)下跌0.59%,國證2000指數(shù)下跌0.93%。上周央行再度定向降準(zhǔn),并罕見的下調(diào)超額準(zhǔn)備金利率,寬松政策再度升級,但受制于“鬼故事”的蔓延,市場做多情緒不高,成交量進(jìn)一步下滑。我們一直強(qiáng)調(diào)中國和美國證券市場存在本質(zhì)不同,前者錢是主導(dǎo)因素,后者則是企業(yè)盈利。對應(yīng)到當(dāng)前市場則體現(xiàn)得更為明顯,隨著抗疫措施升級,美國企業(yè)盈利大受沖擊,對應(yīng)股市跌幅也相對較大,而中國提前完成第一階段控制,同時政策正在逐步寬松當(dāng)中,股市表現(xiàn)也相對穩(wěn)健。鑒于此,我們還是堅持看好模型長期的有效性,相信只要我們關(guān)注的貨幣松緊表征指標(biāo)向好,中國的風(fēng)險資產(chǎn)一定會有良好表現(xiàn)。短期還是可以關(guān)注成交量變化,其代表了做空情緒釋放的程度高低,目前我們研發(fā)的觀測指標(biāo)數(shù)值為28.11%,還有一定下浮空間,穩(wěn)健型投資者可以視該指標(biāo)為下一步分批入場的條件。 固收市場:性價比最為重要 上周債市繼續(xù)上揚。目前長債收益率仍在不斷創(chuàng)造歷史新低,而國內(nèi)復(fù)工數(shù)據(jù)和政策面都在改善,債市未來存在較高的預(yù)期差風(fēng)險。作為FOF投資者,我們依舊最為關(guān)注下注的性價比,不去賺表面很“正確”,但實則中長期風(fēng)險不小的錢,繼續(xù)維持原有觀點,建議短久期+信用債的組合,等待債券整體性價比的提升。 (二)股市專家觀點 股市專家:中信策略——信號漸明,拐點將至 A股見底的三大信號逐漸明確,在全球資金再配置中的價值也逐步得到認(rèn)可。其一是外部信號,全球“美元荒”的流動性風(fēng)險緩解,風(fēng)險資產(chǎn)定價機(jī)制修復(fù),市場從恐慌期切入冷靜期。其二是國內(nèi)流動性信號,配置型資金主導(dǎo)北向資金恢復(fù)凈流入,產(chǎn)業(yè)資本回購和增持日益頻繁,未來以戰(zhàn)投渠道入場意愿增強(qiáng)。其三是政策信號,中央政治局會議凝聚共識后,貨幣、財政等一攬子政策落地提速。A股上行的拐點將至,主要關(guān)注兩大因素。其一是海外疫情,預(yù)計歐美疫情不會失控,歐洲大部分國家日增確診高點已逐步明確;美國疫情傳播壓力大,但基準(zhǔn)假設(shè)下日增確診拐點預(yù)計4月中也能確認(rèn)。其二是國內(nèi)基本面,當(dāng)前市場對國內(nèi)一季度經(jīng)濟(jì)數(shù)據(jù)和上市公司一季報已有充分預(yù)期,數(shù)據(jù)落地對市場沖擊有限;而在政策托底下,國內(nèi)經(jīng)濟(jì)的拐點會在二季度確認(rèn),且年內(nèi)運行有望回到合理區(qū)間。綜上所述,全球資金再配置重啟、國內(nèi)基本快速回補(bǔ)、產(chǎn)業(yè)資本和外資流入加強(qiáng)3大因素驅(qū)動下,A股在4月預(yù)計將開啟今年的第二輪上漲。 (三)債市專家觀點 債市專家:興證固收——交易海外衰退的周期 一季度大類資產(chǎn)表現(xiàn)及其宏觀邏輯變遷 一季度大類資產(chǎn)反映的邏輯:“經(jīng)濟(jì)弱復(fù)蘇—疫情沖擊下的避險升溫—流動性寬松風(fēng)險偏好回升—全球risk-off—海外流動性沖擊——流動性危機(jī)解除”。 來自海外的壓力——從流動性危機(jī)解除到經(jīng)濟(jì)衰退概率上升 公共衛(wèi)生事件“震中”轉(zhuǎn)移,全球貨幣政策“救急”,財政政策“賑災(zāi)”。在公共衛(wèi)生事件得到有效控制之前,歐美的財政政策更多屬于托底和救助性質(zhì),并不是出于拉動投資或擴(kuò)大總需求的目的,這與以往經(jīng)濟(jì)危機(jī)中的財政刺激并不完全相同。海外政策的關(guān)注點:1、當(dāng)前的主要任務(wù)是“抗疫”,政策刺激的效果需要以經(jīng)濟(jì)活動正常化為前提。2、美國政策空間較大,而歐洲受掣肘頗多。 流動性危機(jī)緩解后,海外需要關(guān)注加大其衰退概率的三大潛在風(fēng)險點:1、全球供應(yīng)鏈斷裂的風(fēng)險在上升。2、歐美企業(yè)債務(wù)違約風(fēng)險可能驟增,金融市場風(fēng)險可能形成對實體經(jīng)濟(jì)的二次沖擊。3、主權(quán)國家債務(wù)違約風(fēng)險或者貨幣危機(jī)可能在上升。 國內(nèi)政策的應(yīng)對——歷史與當(dāng)下比較 過去幾輪穩(wěn)增長時期的政策組合,基本都是“基建+地產(chǎn)”的模式拉動投資(08年還同時刺激了消費),基本實現(xiàn)了預(yù)期的效果。但同時也存在比較大的弊端:效果逐漸弱化、宏觀杠桿率不斷走高、風(fēng)險不斷累積及推升資產(chǎn)價格。本輪穩(wěn)增長政策組合似乎并不是“基建+地產(chǎn)”模式。政策思路可能在于短期對沖(穩(wěn)就業(yè)+基建+促消費)+兼顧中長期目標(biāo),政策保障企業(yè)及居民流量表的重要性大于擴(kuò)張資產(chǎn)負(fù)債表。考慮政策更加靈活適度,后續(xù)政策的對沖力度可能需要參考1季度經(jīng)濟(jì)的實際情況以及全年目標(biāo),關(guān)注兩會對全年經(jīng)濟(jì)發(fā)展目標(biāo)的定調(diào)和針對具體行業(yè)的定向扶持政策。 趨勢未完,從交易情緒到交易海外經(jīng)濟(jì)衰退 海外流動性沖擊告一段落,債市將回歸國內(nèi)外基本面及流動性上,方向上債市下行趨勢仍未結(jié)束。1、海外經(jīng)濟(jì)衰退概率上升,外需沖擊將可能在未來1-2個季度顯性化;2、國內(nèi)政策更加傾向于短期對沖(穩(wěn)就業(yè)+基建+促消費)+兼顧中長期目標(biāo),政策托底和救助的性質(zhì)更為突出。3、在經(jīng)濟(jì)看到拐點前,流動性仍將維持在寬松的狀態(tài)。4、境外資金流出告一段落,外資買入鎖定收益率上行的天花板。但從節(jié)奏上看,政策逆周期調(diào)控+內(nèi)需向上外需向下,2季度可能會面臨債券供給增加、財政加碼、政策傳導(dǎo)效果短期無法證偽等因素的干擾。 從債市操作策略看:1、資金寬松,carry的價值最為確定。2、曲線的策略:相比資金利率,當(dāng)下中短端收益率仍在歷史高位水平,做多中短端的價值確定性較高。3、海外衰退風(fēng)險在上升,信用利差在低位,需要注意尾部信用風(fēng)險的上升(民企、出口鏈條企業(yè)、弱地產(chǎn)主體等)。

|