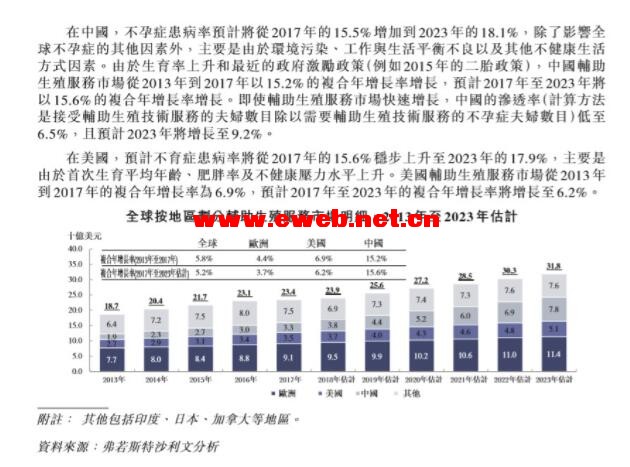

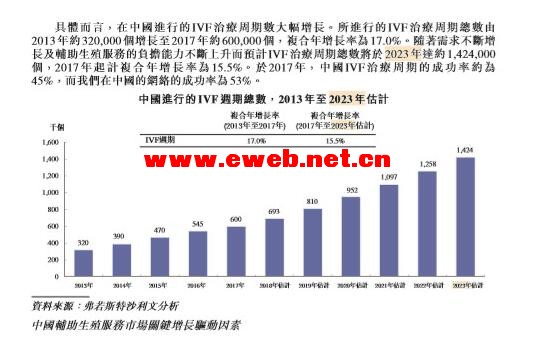

錦欣醫(yī)療概念上市公司有哪些?錦欣醫(yī)療概念股一覽 2018年錦欣醫(yī)療概念股最新動(dòng)態(tài)與價(jià)值解析: 錦欣醫(yī)療赴港上市 欲搶500億輔生市場(chǎng) 近日,錦欣生殖醫(yī)療集團(tuán)有限公司(下稱(chēng)“錦欣醫(yī)療”)向港交所提交招股書(shū),摩根士丹利及中信里昂證券為其聯(lián)席保薦人。 據(jù)悉,2017年,僅有約20家在中國(guó)進(jìn)行超過(guò)5000個(gè)IVF(試管嬰兒)治療周期的獲許可的輔助生殖服務(wù)供應(yīng)商,而錦欣醫(yī)療便是其中之一。其為錦欣集團(tuán)旗下業(yè)務(wù)板塊之一,于2018年5月3日在開(kāi)曼群島注冊(cè)成立有限公司,公司目前通過(guò)在中國(guó)及美國(guó)注冊(cè)的附屬公司,在這兩個(gè)國(guó)家從事提供生殖服務(wù)和管理服務(wù)。 錦欣醫(yī)療本次IPO募資約5億美元,其中約25%將用于增加產(chǎn)能、拓展服務(wù)組合及市場(chǎng)份額;約20%將用于集團(tuán)潛在收購(gòu);約10%將用于投資研發(fā)以改善整體表現(xiàn)及維持集團(tuán)ART的前沿地位;約20%將用于輔助生殖服務(wù)服務(wù)鏈的輔助生殖服務(wù)提供商及業(yè)務(wù)潛在收購(gòu);約15%將用于改善品牌專(zhuān)注度以及中國(guó)及美國(guó)對(duì)輔助生殖服務(wù)的整體專(zhuān)注;約10%將用于營(yíng)運(yùn)資金及一般企業(yè)用途。 以錦欣醫(yī)療為例,我們多少可以窺見(jiàn)中國(guó)生殖服務(wù)業(yè)的現(xiàn)狀。 8對(duì)夫婦1對(duì)不孕不育 錦欣醫(yī)療招股書(shū)引用第三方報(bào)告稱(chēng),2017年中國(guó)大約有4770萬(wàn)對(duì)不孕癥夫婦,不孕癥患病率15.5%,預(yù)期于2023年,不孕癥夫婦將增加至約5620萬(wàn)對(duì),造成這一現(xiàn)象的主要因素是環(huán)境污染、工作與生活平衡不良及其他不健康生活方式等。 《國(guó)際金融報(bào)》記者翻閱諸多資料發(fā)現(xiàn),最新的權(quán)威部門(mén)發(fā)布的數(shù)據(jù)可追溯至2009年,彼時(shí)中國(guó)人口協(xié)會(huì)、國(guó)家計(jì)生委聯(lián)名發(fā)布的《中國(guó)不孕不育現(xiàn)狀調(diào)研報(bào)告》指出,中國(guó)的不孕不育率從20年前的2.5%-3%攀升到12.5%-15%左右,有向西方國(guó)家靠攏的趨勢(shì)。中國(guó)不孕不育者以25歲至30歲人數(shù)最多,呈年輕化趨勢(shì)。患者人數(shù)預(yù)計(jì)超過(guò)4000萬(wàn),即每8對(duì)夫婦中就有1對(duì)有不孕不育問(wèn)題。 近期的權(quán)威學(xué)術(shù)數(shù)據(jù)則有兩則: “2016華北地區(qū)婦科微創(chuàng)與不孕癥學(xué)術(shù)會(huì)議”上,中國(guó)孕育工程組方面透露,中國(guó)不孕不育發(fā)病率占育齡人群的10%至12%,發(fā)病原因中單屬女方因素約為50%,單純男方因素約為30%,男女共有因素約20%。 2017年,國(guó)際生殖與婦產(chǎn)領(lǐng)域頂級(jí)期刊《人類(lèi)生殖學(xué)快訊》發(fā)表了一項(xiàng)有史以來(lái)最大規(guī)模的人類(lèi)精子數(shù)量變化研究,調(diào)查數(shù)據(jù)顯示,40年來(lái),全球男性精子濃度整體下降59.3%。 市場(chǎng)前景廣闊 招股書(shū)顯示,第三方報(bào)告的不孕癥患病率是按不孕夫婦數(shù)目除以生育年齡夫婦數(shù)目計(jì)算(就女性而言指15至49歲),不孕癥是生殖系統(tǒng)的疾病,定義為夫婦經(jīng)過(guò)12個(gè)月或更長(zhǎng)時(shí)間經(jīng)常性行為未有避孕的性交后仍未能實(shí)現(xiàn)臨床受孕。其指出,輔助生殖服務(wù)市場(chǎng)前景廣闊,中國(guó)不孕癥患病率預(yù)計(jì)將從2017年的15.5%增加到2023年的18.1%,全球不孕癥患病率由1997年的11%上升至2017年的15%,預(yù)計(jì)到2023年將上升至17.2%。

與此同時(shí),美國(guó)成為最受?chē)?guó)人歡迎的海外輔助生殖服務(wù)地點(diǎn)。2017年,約1.5萬(wàn)名中國(guó)人到海外接受輔助生殖服務(wù),其中30%前往美國(guó)。 該機(jī)構(gòu)測(cè)算,中國(guó)的輔助生殖服務(wù)由2013年的人民幣115億元增加至2017年的人民幣221億元,復(fù)合年增長(zhǎng)率17.7%,并預(yù)期中國(guó)輔助生殖服務(wù)市場(chǎng)于2023年前增長(zhǎng)至人民幣527億元。 據(jù)悉,錦欣醫(yī)療當(dāng)前主要提供的是常規(guī)的IVF-ET(體外受精與胚胎移植)服務(wù),也就是所謂的“試管嬰兒”。目前,試管嬰兒技術(shù)的整體妊娠率為40%-60%,高于人工受精技術(shù)的整體妊娠率15%,因此,試管嬰兒技術(shù)為輔助生殖的主導(dǎo)技術(shù)。

目前,錦欣醫(yī)療旗下?lián)碛屑敖?jīng)營(yíng)成都西囡婦科醫(yī)院及深圳市中山泌尿外科醫(yī)院,共同管理成都市錦江區(qū)婦幼保健院生殖中心(錦江生殖中心),并且這三家醫(yī)療機(jī)構(gòu)貢獻(xiàn)了公司的主要收入來(lái)源。其中,西囡醫(yī)院承擔(dān)了公司輔助生殖服務(wù)的主要業(yè)務(wù)。 錦欣醫(yī)療稱(chēng),公司在中國(guó)網(wǎng)絡(luò)內(nèi)的輔助生殖醫(yī)療機(jī)構(gòu)2017年在中國(guó)市場(chǎng)中排名第三,進(jìn)行了18018個(gè)IVF治療周期。此外,2018年12月,公司收購(gòu)的HRC Fertility則在美國(guó)西部輔助生殖服務(wù)市場(chǎng)中排名第一,進(jìn)行了4371個(gè)IVF治療周期,為國(guó)際患者(尤其是來(lái)自中國(guó)的患者)提供高價(jià)值輔助生殖服務(wù)。 錦欣醫(yī)療的財(cái)報(bào)亦呈現(xiàn)了逐年遞增的增長(zhǎng)趨勢(shì)。 2016年、2017年、及2018年的前三季度,其主營(yíng)業(yè)務(wù)收入分別為3.46億元、6.63億元、及6.69億元;同期凈利潤(rùn)分別為1.03億元、1.98億元及2.03億元。 2016年、2017年和2018年前三季度,錦欣醫(yī)療毛利率分別為38.3%、45.6%、46.7%,原因是輔助生殖醫(yī)療服務(wù)成本較低,公司通過(guò)收購(gòu)一些醫(yī)院機(jī)構(gòu)經(jīng)濟(jì)規(guī)模得到改善等。 記者發(fā)現(xiàn),新三板智庫(kù)發(fā)布的行業(yè)報(bào)告顯示,輔助生殖行業(yè)平均毛利率為70%,如此看,錦欣醫(yī)療的毛利率偏低。 規(guī)模小但競(jìng)爭(zhēng)強(qiáng) 除去前景廣闊,錦欣醫(yī)療也面臨一些風(fēng)險(xiǎn)。 據(jù)了解,在中國(guó),輔助生殖行業(yè)涉及計(jì)劃生育國(guó)策、技術(shù)成熟度、倫理道德等問(wèn)題,國(guó)家對(duì)于生殖從嚴(yán)管理,現(xiàn)在雖然適度放松監(jiān)管,但整體上仍較為嚴(yán)格,該行業(yè)仍舊是政策屬性較強(qiáng)。而與基因編輯嬰兒類(lèi)似,試管嬰兒也具有倫理風(fēng)險(xiǎn),這是投資者在投資錦欣醫(yī)療等企業(yè)時(shí)需要注意的問(wèn)題。 錦欣醫(yī)療表示,公司經(jīng)營(yíng)輔助醫(yī)療機(jī)構(gòu)的經(jīng)驗(yàn)一直局限于中國(guó)四川及廣東,近期收購(gòu)HRC等機(jī)構(gòu)以后,公司經(jīng)營(yíng)網(wǎng)絡(luò)才拓展至美國(guó)(但也是招待中國(guó)患者居多),日后公司或?qū)⒕W(wǎng)絡(luò)拓展到其他地區(qū),由于業(yè)務(wù)模式未必發(fā)展順利,財(cái)務(wù)狀況具有不確定性。 在土地管理方面,錦欣醫(yī)療有6400平方米的建筑(約占公司在中國(guó)的總建筑面積的7.9%)存在土地缺陷,實(shí)際用途有別于監(jiān)管機(jī)構(gòu)批準(zhǔn)的土地用途。租賃物業(yè)方面,一項(xiàng)租賃物業(yè)的登記擁有人與相關(guān)土地?fù)碛腥瞬煌瑑蓧K土地的用途與許可用途不同,若產(chǎn)生糾紛,或?qū)镜臓I(yíng)運(yùn)造成重大不利影響。 錦欣醫(yī)療也承認(rèn),中國(guó)及美國(guó)的輔助生殖行業(yè)競(jìng)爭(zhēng)相當(dāng)激烈,公司面臨擁有更多資深輔助生殖醫(yī)生的公立醫(yī)院,以及更大網(wǎng)絡(luò)規(guī)模的私立醫(yī)院的競(jìng)爭(zhēng),無(wú)法向投資者保證,公司能在競(jìng)爭(zhēng)中勝出。 那么,在中國(guó)滬深兩市中,錦欣醫(yī)療概念股龍頭板塊有哪些? 以下是錦欣醫(yī)療股票上市公司一覽表,錦欣醫(yī)療最有價(jià)值股: 據(jù)悉,錦欣醫(yī)療在2016年先后獲得中信證券以及永泰能源等實(shí)力資本加持,之后成為了我國(guó)輔助生殖醫(yī)療行業(yè)的翹楚。 永泰能源退出時(shí)間點(diǎn)存疑 隨著我國(guó)生育率的上升和政府激勵(lì)政策(2015年的二胎政策),錦欣集團(tuán)旗下生殖板塊自2016年起先后獲得了中信證券以及永泰能源等資本加持。但由于永泰能源遇到了財(cái)政困難,公司于2018年退出了錦欣集團(tuán)所屬輔助生殖醫(yī)療基金股權(quán)。北京商報(bào)記者發(fā)現(xiàn),對(duì)于永泰能源退出的時(shí)間點(diǎn),錦欣醫(yī)療與永泰能源方面的說(shuō)法并不一致。 資料顯示,自2016年起,錦欣集團(tuán)旗下生殖板塊先后引入華平投資及中信證券旗下青島金石灝汭投資有限公司在內(nèi)的高質(zhì)量戰(zhàn)略投資人。之后在2016年4月永泰能源宣布公司于當(dāng)月13日與錦欣集團(tuán)簽署了《合資交易意向協(xié)議書(shū)》,公司將通過(guò)成立醫(yī)療基金管理公司發(fā)起設(shè)立輔助生殖醫(yī)療基金并聯(lián)合公司推薦的投資機(jī)構(gòu)通過(guò)增資及股權(quán)轉(zhuǎn)讓方式合計(jì)獲取錦欣集團(tuán)人類(lèi)輔助生殖業(yè)務(wù)持股平臺(tái)公司不超過(guò)49%的股權(quán)。 之后根據(jù)永泰能源方面發(fā)布的公告顯示,公司所屬輔助生殖醫(yī)療投資基金和華平投資為錦欣集團(tuán)旗下生殖板塊外部引入的兩大主要投資方。其中,永泰能源通過(guò)西藏興晟(華昇1號(hào)基金)、西藏子興(華昇2號(hào)基金)以及西藏聚億(華昇3號(hào)基金)分別持股錦欣集團(tuán)旗下生殖板塊14.7%、14.7%及5.88%的股份,合計(jì)持股35.28%;華平投資則持股10%;另外,中信證券旗下的青島金石灝汭投資有限公司持股5.88%(之后于2018年7月11日退出)。 2018年5月,永泰能源表示,公司已于2018年1月完成對(duì)華昇資管的股權(quán)轉(zhuǎn)讓?zhuān)壳肮静辉俪钟腥A昇資管及其所屬輔助生殖醫(yī)療基金股權(quán)。而北京商報(bào)記者查閱錦欣醫(yī)療的招股書(shū)顯示,西藏子興、西藏興晟及西藏聚億分別于2018年9月30日、9月30日以及11月29日才轉(zhuǎn)讓了所持股份。 相關(guān)上市公司受關(guān)注 隨著錦欣醫(yī)療的赴港上市,A股涉及輔助生殖醫(yī)療的相關(guān)上市公司引起了市場(chǎng)的關(guān)注。據(jù)悉,上市公司通策醫(yī)療是目前A股上市公司中對(duì)輔助生殖醫(yī)療機(jī)構(gòu)布局較多的企業(yè)。除此之外,數(shù)據(jù)顯示,麗珠集團(tuán)、長(zhǎng)春高新、華大基因、達(dá)安基因、萬(wàn)孚生物等上市公司也有一些輔助生殖醫(yī)療的相關(guān)布局。 【2019-02-12】中信證券(600030)通過(guò)外延式擴(kuò)張 再度夯實(shí)領(lǐng)先地位 投資要點(diǎn) 首次覆蓋,給予"買(mǎi)入-A"評(píng)級(jí):中信綜合實(shí)力穩(wěn)居行業(yè)首位,資產(chǎn)規(guī)模、盈利規(guī)模遙遙領(lǐng)先于同業(yè),核心競(jìng)爭(zhēng)力表現(xiàn)突出。收購(gòu)廣州證券有助于公司網(wǎng)點(diǎn)布局進(jìn)一步完善,客戶(hù)資源、業(yè)務(wù)體量再度提升,夯實(shí)領(lǐng)先地位。目前股價(jià)對(duì)應(yīng)2019-20EP/B1.39x和1.32x,處于歷史底部區(qū)域。首次覆蓋給予買(mǎi)入-A評(píng)級(jí)。 收購(gòu)廣州證券,強(qiáng)化華南地區(qū)客戶(hù)儲(chǔ)備和網(wǎng)點(diǎn)布局:中信善于通過(guò)外延式并購(gòu)快速擴(kuò)張版圖。2004-2006年先后收購(gòu)萬(wàn)通、金通、華夏證券和華夏基金,2011年收購(gòu)里昂。多次并購(gòu)促使公司實(shí)現(xiàn)跨越式發(fā)展。廣州證券扎根華南多年,收購(gòu)廣州證券利于中信加強(qiáng)華南地區(qū)客戶(hù)儲(chǔ)備和網(wǎng)點(diǎn)布局。同時(shí),交易對(duì)價(jià)低于我們預(yù)期,對(duì)應(yīng)廣證18年11月末凈資產(chǎn)僅1.21xPB,低于大多數(shù)中小上市券商。但需提示的是,廣證現(xiàn)有人員3300多人、135家營(yíng)業(yè)部,整合時(shí)間成本或較高;此外,廣證2018年1-11月虧損1.84億元,我們擔(dān)憂(yōu)若不能快速扭虧為盈,將拉低整體ROE。 2018年業(yè)績(jī)表現(xiàn)優(yōu)于同業(yè):公司發(fā)布業(yè)績(jī)快報(bào),2018年?duì)I收372.23億元,同比-14.0%;歸母凈利潤(rùn)93.94億元,同比-17.8%;加權(quán)平均ROE6.20%。凈利潤(rùn)降幅和ROE優(yōu)于-41%和3.56%的行業(yè)平均水平。我們認(rèn)為公司業(yè)績(jī)相對(duì)平穩(wěn)主要受益于資本實(shí)力強(qiáng)、機(jī)構(gòu)客戶(hù)占比高、業(yè)務(wù)布局全面從而對(duì)股市依賴(lài)度較低。 投資建議:基于2019-20年A股市場(chǎng)股票日均成交額分別4000和4400億元的假設(shè),我們預(yù)測(cè)公司2018-20年EPS分別為0.78、0.91和1.10元,同比-18%、+25%和+21%。ROE分別為6.20%、5.73%和6.52%。基于PB/ROE估值法,給予目標(biāo)價(jià)21.63元,對(duì)應(yīng)2019E目標(biāo)PB1.60x(參考2013年ROE6.0%時(shí)公司平均估值),買(mǎi)入-A評(píng)級(jí)。 風(fēng)險(xiǎn)提示:股市回暖低于預(yù)期;行業(yè)競(jìng)爭(zhēng)加劇致傭金率下滑、信用業(yè)務(wù)利率下滑超預(yù)期;監(jiān)管加強(qiáng)致業(yè)務(wù)受限、監(jiān)管處罰;壞賬率超預(yù)期;ROE低于預(yù)期等。 【2019-01-18】永泰能源(600157)董監(jiān)高成功抄底 16個(gè)交易日浮盈超50% 近期A(yíng)股主題概念炒作火熱,券商、特高壓、5G等概念股輪番上攻,不過(guò),市場(chǎng)對(duì)博彩概念股的連續(xù)炒作卻關(guān)注較少。博彩概念沒(méi)有券商板塊那種全線(xiàn)漲停的狂暴,缺少像特高壓風(fēng)范股份那種連續(xù)拉漲停的龍頭個(gè)股,也沒(méi)有像5G概念那樣耀眼,但博彩概念勝在持久。 昨日,博彩概念指數(shù)再度小幅上揚(yáng),這已經(jīng)是該指數(shù)連續(xù)第10個(gè)交易日上漲了,為近期罕見(jiàn)。其中,永泰能源更是強(qiáng)勢(shì)漲停。 股價(jià)曾跌跌不休 永泰能源作為這波博彩概念行情的龍頭股,逐漸進(jìn)入投資者的視野里。永泰能源在2018年公布終止重大資產(chǎn)重組以來(lái),股價(jià)連續(xù)大幅下跌,即使中間公布業(yè)績(jī)預(yù)增公告,簽署債轉(zhuǎn)股協(xié)議等一系列利好也沒(méi)有阻止跌勢(shì)。股價(jià)從停牌前的3.36元一路跌到1.25元,幾乎要跌破1元面值,除去停牌時(shí)間,在不到半年的交易中跌幅高達(dá)63%。 2018年5月4日永泰能源公告,公司與海南農(nóng)墾集團(tuán)、永泰集團(tuán)共同出資10億元成立合資公司(海南泰墾體育旅游有限公司,暫定名),擬定注冊(cè)資本10億元,其中永泰能源出資4億元,持股40%;海南農(nóng)墾集團(tuán)出資2.5億元,持股25%;永泰集團(tuán)出資3.5億元,持股35%。三方商定,合適時(shí)機(jī)選擇國(guó)際知名專(zhuān)業(yè)旅游公司承接永泰集團(tuán)持有的泰墾公司20%股份,屆時(shí)泰墾公司股東由四方組成。 海南泰墾體育旅游有限公司將以賽馬運(yùn)動(dòng)作為主業(yè),投資建設(shè)和經(jīng)營(yíng)管理各種相關(guān)設(shè)施,促進(jìn)賽馬運(yùn)動(dòng)成為海南旅游消費(fèi)新熱點(diǎn),同時(shí)全力推進(jìn)競(jìng)猜型體育彩票和大型國(guó)際賽事即開(kāi)彩票的落地。 此公告一出,當(dāng)日永泰能源一反之前連續(xù)跌停的頹勢(shì),強(qiáng)勢(shì)漲停。但由于政策的不確定性及深交所對(duì)博彩概念另一只龍頭股羅牛山連續(xù)發(fā)監(jiān)管函和關(guān)注函,致使博彩概念炒作迅速降溫,永泰能源股價(jià)重回跌勢(shì)。 2018年7月,上海清算所公告,永泰能源2017年度第四期短期融資券在付息兌付日未收到永泰能源付息兌付資金,無(wú)法代理發(fā)行人進(jìn)行本期債券的付息兌付工作。隨后又爆出多期公司債逾期,永泰能源債務(wù)危機(jī)全面爆發(fā),股價(jià)在停牌5個(gè)月復(fù)牌后,股價(jià)再次陷入連續(xù)下跌之中。 董監(jiān)高增持后股價(jià)飆升 2018年12月10日,永泰能源公告稱(chēng)已獲得7項(xiàng)救助措施,在地方政府支持下,公司已運(yùn)營(yíng)電廠(chǎng)獲得政府注入3.5億元應(yīng)急周轉(zhuǎn)流動(dòng)資金貸款支持,同時(shí)公告公司董事、監(jiān)事、高級(jí)管理人員及所屬子公司核心管理人員和控股股東永泰集團(tuán)管理層人員擬增持公司股票,預(yù)計(jì)總數(shù)不低于600萬(wàn)股, 但仍然沒(méi)有止住股價(jià)下跌的趨勢(shì)。 正當(dāng)永泰能源股價(jià)向1元面值不斷靠攏,存在觸發(fā)因跌破面值而退市的風(fēng)險(xiǎn)時(shí),永泰能源再次公告,管理層人員已于2018年12月11日至12月24日如期完成增持計(jì)劃,本次參與增持人員共計(jì)60人,增持公司股票共計(jì)637.29萬(wàn)股,成交總金額902.58萬(wàn)元。 根據(jù)永泰能源公告,董事長(zhǎng)王廣西增持成本價(jià)僅1.33元,在所有增持者中成本最低,其他董監(jiān)高的增持成本均在1.41元至1.43元之間,比董事長(zhǎng)成本高約6%,而1.33元的價(jià)格離最低點(diǎn)1.25元只差8分錢(qián)。 轉(zhuǎn)機(jī)也在這時(shí)悄然降臨。12月28日,國(guó)家發(fā)改委網(wǎng)站稱(chēng),《海南省建設(shè)國(guó)際旅游消費(fèi)中心的實(shí)施方案》已經(jīng)獲中央全面深化改革委員會(huì)第五次會(huì)議審議通過(guò)。方案指出,鼓勵(lì)在海南發(fā)展賽馬運(yùn)動(dòng)等項(xiàng)目,探索發(fā)展競(jìng)猜型體育彩票和大型國(guó)際賽事即開(kāi)彩票。 消息一出,永泰能源股價(jià)立即止跌,開(kāi)始強(qiáng)勢(shì)反彈。截至昨日收盤(pán),永泰能源股價(jià)在公告增持計(jì)劃完成后的16個(gè)交易日里,收獲了7個(gè)漲停板,最新股價(jià)報(bào)收于2.15元/股。根據(jù)公告數(shù)據(jù)計(jì)算,增持平均成本約1.41元,獲利超過(guò)50%。可以說(shuō),在A(yíng)股整體走勢(shì)不佳的背景下,永泰能源董監(jiān)高在董事長(zhǎng)的率領(lǐng)下,在很短時(shí)間內(nèi)就實(shí)現(xiàn)了精準(zhǔn)抄底增持并獲利豐厚。 |