|

|

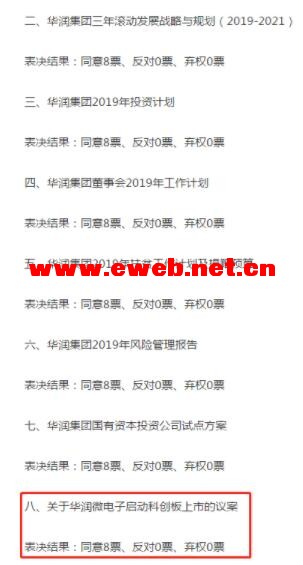

華潤微電子概念上市公司有哪些?華潤微電子概念股一覽 2019年華潤微電子概念股最新動態與價值解析: 在近日召開的華潤集團董事會上,審議通過了《關于華潤微電子啟動科創板上市的議案》。

華潤微電子官網顯示,華潤微電子有限公司是華潤集團旗下負責微電子業務投資、發展和經營管理的高科技企業,亦是中國本土具有重要影響力的綜合性微電子企業,自2004年起連續被國家工業和信息化部評為中國電子信息百強企業。 華潤微電子業務包括集成電路設計、掩模制造、晶圓制造、封裝測試及分立器件,業務范圍遍布無錫、深圳、上海、重慶、香港、臺灣等地。目前擁有6-8英寸晶圓生產線5條、封裝生產線2條、掩模生產線1條、設計公司3家,為國內擁有完整半導體產業鏈的企業,并在特色制造工藝技術居國內領導地位。 十大集成電路制造企業排名第六 根據中國半導體行業協會公布的數據,在“2017年國內十大集成電路制造企業”中,華潤微電子以94.9億元的銷售額排名第6,如果剔除外資企業,則華潤微電子排名第3。 在“2017年國內十大集成電路制造企業”排名中,三星(中國)半導體2017 年的銷售額高達 274.4 億元,排名第一;中芯國際 2017 年的銷售額為201.5 億元,排名第二;SK 海力士、英特爾半導體(大連)分列第三和第四位。之后依次為上海學虹、華潤微電子(94.9億元)、臺積電(中國)(48.5億元)、西安微電子技術研究所(27億元)、武漢新芯(22.2億元)、和艦科技(21.1億元)。 華潤集團董事長傅育寧:推動微電子產業發展 近日,華潤集團董事長傅育寧在接受采訪時表示,華潤微電子主要業務領域在功率半導體,在國內具有一定的市場地位,將推動華潤微電子產業發展。 “華潤會圍繞國家經濟發展,特別是技術領域發展,在推動華潤微電子參與互聯網工業自動化、智能化發展中發揮應有的作用,不斷加大的創新力度,使華潤在功率半導體方面有效服務中國現代化、工業化發展的需要。” 傅育寧說。 數據顯示,目前我國功率器件市場規模目前已超過1700億元,未來幾年,中國功率器件市場規模將繼續保持較高速度增長,預計2019年其市場規模達到1970.9億元,同比增長8.5%。 那么,在中國滬深兩市中,華潤微電子概念股龍頭板塊有哪些? 以下是華潤微電子股票上市公司一覽表,華潤微電子最有價值股: 華潤集團相關股票 東阿阿膠(000423)、華潤雙鶴(600062)、華潤三九(000999) 【2019-03-15】東阿阿膠(000423)2018年年報點評:繼續推行品牌價值回歸 加快新產品新劑型研發 2018年全年營收同比基本持平,歸屬上市公司股東凈利潤同比增長1.98% 2018年全年公司實現營業收入73.38億元(-0.46%),歸屬上市公司股東凈利潤20.85億元(+1.98%),扣非后凈利潤19.15億元(-2.32%)。單季度表現來看,2018年Q4實現營業收入29.54億元(+2.17%),歸屬上市公司股東凈利潤8.60億元(+7.78%),扣非后凈利潤8.11億元(+3.33%)。四季度單季度環比增速較此前有所回升,2018年Q2、Q3和Q4單季度歸屬母公司股東凈利潤增速分別為-14.84%、5.13%和7.78%。公司聚焦阿膠主業,開發"阿膠+"系列產品,阿膠聚焦"滋補國寶"的打造,復方阿膠漿廣譜氣血保養,阿膠糕布局快消市場。 公司繼續推行品牌價值回歸之路,2018年底將阿膠出廠價上調6% 公司持續推進阿膠文化營銷和價值回歸工程;回歸滋補上品價值和高端滋補客群體。2018年12月20日,公司發布公告將公司重點產品東阿阿膠出廠價上調6%,上次價格調整日期為2017年11月,東阿阿膠、復方阿膠漿出廠價分別上調10%、5%,價值回歸持續推進。從主要產品營收來看,阿膠系列產品為公司主要收入來源。2018年公司阿膠產品系列營業收入63.17億元(+86.29%),毛利率為74.98%,同比提升1.35pp;其他業務方面,醫藥貿易產品營業收入5671.98萬元(-58.39%),占公司營收比重較低;其他產品銷售共計9.65億元,同比去年基本持平。 繼續加大研發投入,銷售費用率控制良好 公司在2018年研發費用為2.41億元,同比增長6.78%,加快新產品新劑型研發。以阿膠為核心,向"阿膠+"、"+阿膠"產品線延伸、推進化妝品系列產品研發。同時推進阿膠、復方阿膠漿兩大產品二次開發,提升毛驢綜合價值,為毛驢養殖提供技術支撐。費用率方面,2018年全年銷售費用為17.76億元(-1.61%),銷售費用率為24.20%,管理費用和研發費用率分別為8.22%和3.28%。 估值與評級 公司繼續推進"內外掌控全過程溯源"、"功能開發服用方便學術標準支撐"、"文化體驗營銷價值回歸"三大工程,提升公司的品牌認知。創新毛驢產業模式,實施活體循環開發,增強原料掌控能力。公司現金分紅率較高,2016-2018年分紅率分別為31.77%、28.79%和31.37%。考慮到2018Q4凈利潤增長率環比改善明顯,我們將2019-2020年凈利潤由20.50、21.96億元上調至22.04、23.44億元,EPS由3.13、3.36元上調至3.37、3.58元,維持"買入"評級。 風險提示:1、市場推廣不及預期;2.上游原材料成本上漲超預期;3.負面新聞導致消費者認知度降低,銷量低于預期 |